(通讯员:边睿骞)2026年3月10日下午13:30,伟德官网特邀内蒙古民族大学数学科学伟德体育系主任、教职工第二党支部书记,华志强副教授在数统新楼201室做学术报告。本次报告由伟德体育承办,会议由伟德体育副院长杨凯教授主持,伟德体育部分研究生参加了本次学术报告会。

会议开始之际,由杨老师作为代表对华老师的到来表示感谢,并对华老师及其研究内容做了简单的介绍。

报告人简介:华志强,内蒙古民族大学数学科学伟德体育系主任、教职工第二党支部书记,博士,副教授。本人长期以来主要从事概率极限理论方面的研究,对经典概率空间中重尾相依随机变量和的大偏差模型有着较深入的研究,发表相关论文20余篇,出版专著1部,译著2部,教材5部;主持完成教学和科研相关研究方向的基金项目5项,在研一项内蒙古自然科学基金面上项目;指导研究生9人,已授予硕士学位5人。

报告题目:伽玛分布随机变量和的尾概率界

报告摘要:伽玛分布作为一种特殊的分布函数,常常被应用于金融学、经济学、气象学和天文学等领域。由此可知,对伽玛分布特别是对伽玛分布随机变量和的尾概率估计进行研究具有重要的意义。2018年,Janson在他的文章中给出了几何分布独立随机变量和的尾概率界;2020年,Lu等改进了Janson中关于几何分布随机变量和的尾概率估计的定理;2022年,在给定伽玛分布的期望及随机变量的独立性等条件下,Wang等给出了伽玛分布随机变量和的尾概率界;2023年,Li等研究了服从双边指数分布随机变量和的概率不等式。从此,掀起了对服从不同分布随机变量和的尾概率估计深入探索的热潮。本文基于服从几何分布和指数分布的随机变量和的尾概率界的理论研究成果上,利用伽玛分布随机变量的方差和概率母函数,研究了伽玛分布随机变量和的尾概率,得到伽玛分布随机变量和的尾概率界的一些结论,如下:

(1)运用伽玛分布的方差和概率母函数对服从伽玛分布随机变量和的尾概率进行估计,从而得到一个随机变量和的尾概率界,并对所求得的界进行改进,获得更加精确的界。

(2)利用服从伽玛分布的随机变量加权后的期望和概率母函数,对服从伽玛分布的尾概率进行单边估计,从而得到一个随机变量加权和的尾概率界,并且利用Chebyshev不等式和高斯尾部估计方法,给出了双边伽玛分布随机变量加权和的尾概率界。

(3)通过在随机变量之间添加延拓负相依关系,从而将独立伽玛分布随机变量和的尾概率的一系列定理进行推广,得到延拓负相依伽玛分布随机变量和的尾概率界。

本次报告华教授通过以下四个方面进行了介绍。

首先,从研究背景而言,华老师说明了概率极限理论中的大偏差在保险数学领域内越来越受到重视以及随机变量和尾概率界的广泛应用的重要性。

其次,他介绍了随机变量和的尾概率界领域的前沿进展。例如:2018年,Janson给出了服从几何分布和指数分布的独立随机变量和的尾概率上下界的估计;2023年,Li等研究了双边指数分布随机变量加权和的尾概率下界等等。

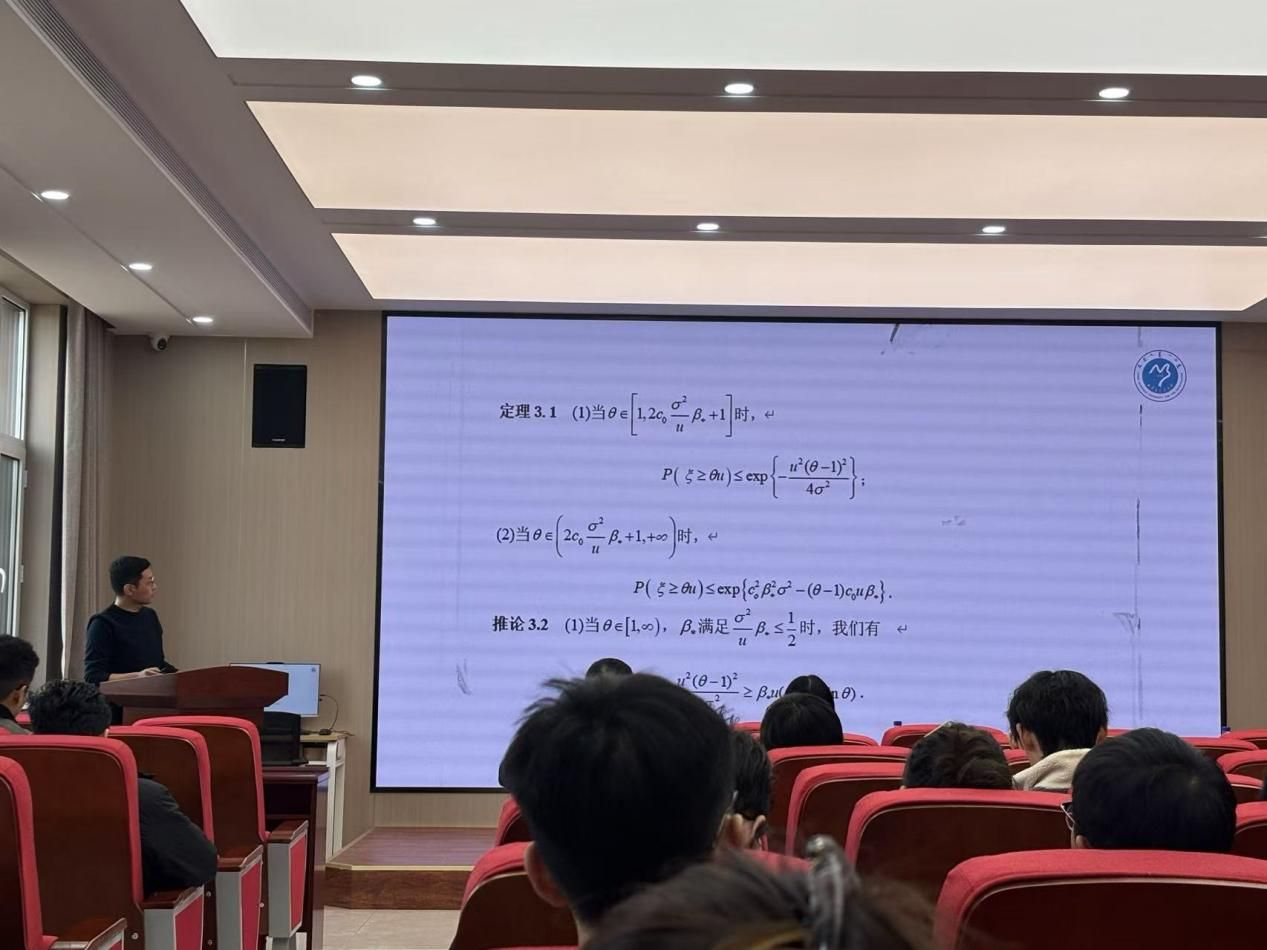

随后,他讲授了本次报告的主要内容:利用伽玛分布的方差和概率母函数对服从伽玛随机变量和的尾概率进行估计,从而得到一个随机变量和的尾概率界,并对所求得的界进行改进,获得更加精确的界.然后利用经典的证明方法和一些改进的技术,给出了优化后的尾概率界。其中包括定理的条件和结论以及通过定理进行推导得出的结论。

再次,他总结了本次报告中论文的创新点以及未来考虑引入实例的研究工作,将上述所做的内容变得更加具有实际意义。

报告结束后,参会人员踊跃提问,就感兴趣的问题与华老师进行了深入的讨论和交流。与在场师生深入交流的过程中,华教授指出这部分理论内容可以应用在风险控制、金融保险和风险预测等方面,激发了大家的学习热情。聆听报告的师生均表示收获颇丰,将更加勤勉地投身于新领域与新方法的学习和研究。

初审:关迪

复审:杨凯

终审:王丹、王纯杰

伟德体育

2026年3月10日